2020Ρξ «≤ΜΤΫΖ≤ΒΡ“ΜΡξΘ§–¬ΙΎ“Ώ«ι¥”ΙζΡΎΖΔ’ΙΒΫΙζΦ Θ§Εχ«“ΒΫΡΩ«ΑΈΣ÷Ι»‘‘ΎΕύΙζΖΔ…ζΫœ―œ÷ΊΘΜ ή¥Υ”Αœλ‘≠”ΆΦέΗώΨ≠άζΝΥ Ζ ΪΑψΒΡœ¬ΒχΘ§ΉνΒΆ÷Β ±¥οΒΫΗΚ÷ΒΘΜ»Ϊ«ρΨ≠ΦΟΨγΝ“Ε·Β¥Θ§ΙζΡΎ―ΙΝΠ≤ΜΕœΦ”¥σΘ§ΟφΕ‘Ης÷÷Ζγœ’Χτ’ΫΚΆΗ¥‘”ΙζΦ ΜΖΨ≥Θ§Έ“Ιζ ·”ΆΚΆΜ·ΙΛ––“ΒΨ≠ΦΟ‘Υ––Ρ―“‘Εά»ΌΘ§ΟφΝΌ –≥Γ–η«σ»ώΦθΘ§––“Β‘ω≥ΛΒψ‘ΎΚΈ¥ΠΘΩ

1 2020Ρξ ·Μ·Ψ≠ΦΟ ΐΨίΒΡΕœ―¬

2020Ρξ1-4‘¬Θ§ ·”ΆΜ·ΙΛ––“ΒΙφΡΘ“‘…œΤσ“Β25835Φ“Θ§÷ς”Σ ’»κ3.31Άρ“ΎΘ§Ά§±»œ¬ΫΒ12.7% ΘΜάϊ»σΉήΕν382.7“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ82.6%ΘΜ––“ΒΫχ≥ωΩΎ2143“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ9.6%ΘΜΜ·―ß‘≠ΝœΚΆΜ·―ß÷ΤΤΖ÷Τ‘λ“ΒΆΕΉ Ά§±»œ¬ΫΒ22.4%ΓΘ ·”ΆΚΆΜ·ΙΛ––“Β”κΙΛ“ΒΒΡ‘ωΦ”÷Β‘ωΥΌΓΔ”Σ“Β ’»κΓΔάϊ»σΓΔΫχ≥ωΩΎΓΔΫχΩΎΓΔΆΕΉ ΚΆ≥ωΩΎΆ§±»ΕΦΈΣΗΚ÷ΒΘ§ΒΪ ·”ΆΚΆΜ·ΙΛ––“Β”κΙΛ“Βœύ±»Θ§÷Μ”–≥ωΩΎ‘ωΥΌΗΏ”Ύ»ΪΙζ÷ΒΘ§ΤδΥϊΕΦΒΆ”ΎΙΛ“ΒΘ®ΆΦ1Θ©ΓΘ

ΆΦ1 ·”ΆΚΆΜ·ΙΛ––“Β”κ»ΪΙζΙΛ“ΒΓΔ»ΪΙζΫχ≥ωΩΎ‘ωΥΌ±»Ϋœ

1-4‘¬Θ§ ·”ΆΚΆΜ·ΙΛ––“Β”Σ“Β ’»κ3.31Άρ“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ12.7%Θ§’Φ»ΪΙζΙφΡΘΙΛ“Β”Σ“Β ’»κΒΡ11.7%Θ§Τδ÷–3ΗωΑεΩιΕΦ≤Μ «ΚήΚΟΘΚ ·”ΆΧλ»ΜΤχΩΣ≤…“Β”Σ“Β ’»κ2896.2“Ύ‘ΣΘ§Ά§±»ΫΒ11.1%Θ§ά©¥σ10.2ΗωΑΌΖ÷ΒψΘΜΝΕ”Ά“Β”Σ“Β ’»κ1.09Άρ“Ύ‘ΣΘ§ΫΒΖυ11.1%Θ§Ϋœ«Α3‘¬ά©¥σ3.6ΗωΑΌΖ÷ΒψΘΜΜ·―ßΙΛ“Β”Σ“Β ’»κ1.86Άρ“Ύ‘ΣΘ§œ¬ΫΒ14.0%Θ§ΫΒΖυΫœ«Α3‘¬ ’’≠4.6ΗωΑΌΖ÷ΒψΓΘ

»Ϊ––“Β Βœ÷άϊ»σ382.7“Ύ‘ΣΘ§Ά§±»ΫΒΖυ¥ο82.6%Θ§’ΦΆ§ΤΎ»ΪΙζΙφΡΘΙΛ“Βάϊ»σΉήΕνΒΡ5.0%Θ§Τδάϊ»σ¬ ‘ΕΒΆ”ΎΙΛ“ΒΘ§Τδ÷– ·”ΆΚΆΧλ»ΜΤχΩΣ≤…“Β Βœ÷άϊ»σΉήΕν274.6“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ57.0%ΘΜΝΕ”Ά“ΒάέΦΤΩςΥπ513.4“Ύ‘ΣΘ§ΩςΥπΕνΫœ«Α3‘¬¥σΖυ…œ…ΐ224.0“Ύ‘ΣΘΜΜ·ΙΛ––“Βάϊ»σΉήΕν601.9“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ51.8%Θ§ΫΒΖυ±»ΒΎ“ΜΦΨΕ» ’’≠ΓΘ

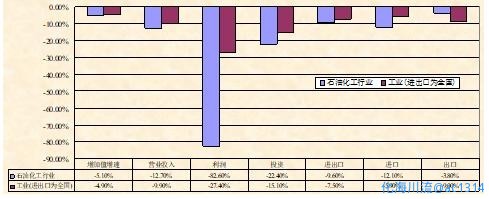

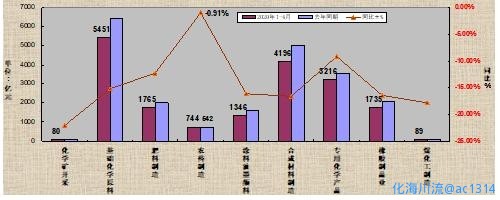

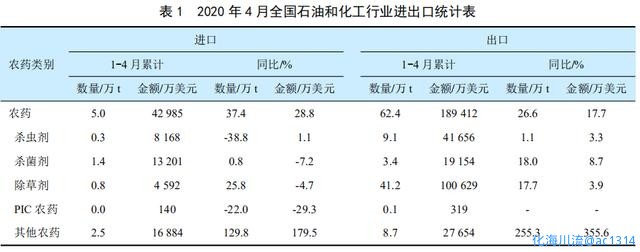

Ε‘”ΎΜ·ΙΛœΗΖ÷––“Βά¥ΥΒ”Σ“Β ’»κΆ§±»ΕΦΈΣΗΚ÷ΒΘ§¥”ΆΦ2Ω…“‘Ω¥≥ω≈©“©––“ΒΒΡΩΙœ¬ΒχΡήΝΠ«ΩΘ§Ά§±»ΫωΈΣ-0.91%ΘΜ¥””·άϊ«ιΩωΩ¥Θ§Μ·ΙΛ––“ΒΒΡ9ΗωΑεΩιΕΦ≥ωœ÷œ¬ΫΒΘ§‘≠≤ΡΝœ÷Τ‘λ“Βœ¬ΫΒ82.4%Θ§Κœ≥…≤ΡΝœ÷Τ‘λ“Βœ¬ΫΒ75.9%Θ§Εχ≈©“©ΑεΩι÷Μœ¬ΫΒΝΥ4.8%Θ§ «Μ·ΙΛ––“Β÷–œ¬ΫΒΉν…ΌΒΡΑεΩιΘ®ΆΦ3Θ©ΓΘ¥”Ϋχ≥ωΩΎΩ¥Θ§Μ·ΙΛ––“Β»‘»ΜΈΣΡφ≤νΘ§ΒΪ”κΙΐ»Ξœύ±»Ρφ≤ν‘Ϋά¥‘Ϋ–ΓΘΜ‘Ύ1-4‘¬≈©“©ΒΡΫχ≥ωΩΎΈΣΥ≥≤νΘ§ΫχΩΎ≈©“©5.0ΆρtΘ§ΫπΕνΈΣ42985ΆρΟά‘ΣΘ§≥ωΩΎ≈©“©62.4ΆρtΘ§ΫπΕνΈΣ189 412ΆρΟά‘ΣΘ®±μ1Θ©ΓΘΒΪΫχΩΎ≈©“©ΝΩ≤Μ…ΌΘ§…±ΨζΦΝ1.3ΆρtΘ§ΤδΥϊ≈©“©2.5ΆρtΘ§«“’β–©≤ζΤΖΒΡΗΫΦ”÷ΒΚήΗΏΘ§’βΕ‘”ΎΙζΡΎΤσ“Β «“ΜΗω≤Μ¥μΒΡ –≥ΓΩ’ΦδΓΘ

ΆΦ2 2020Ρξ1-4‘¬Μ·―ßΙΛ“ΒœΗΖ÷––“Β”Σ“Β ’»κΦΑΆ§±»

ΆΦ3 2020Ρξ1-4‘¬Μ·―ßΙΛ“ΒœΗΖ÷––“Β”·άϊ«ιΩω

¥”GDPά¥Ω¥Θ§“ΜΦΨΕ»Έ“ΙζΒΡGDPœ¬ΫΒ6.8%Θ§’βΩ…Ρή «2020Ρξ÷–ΙζΨ≠ΦΟΒΡΓΑ÷ΝΑΒ ±ΩΧΓ±Θ§ΒΪΥφΉ≈ΙζΦ“≥ωΧ®ΝΥ“ΜœΒΝ–Ϋπ»Ύ’ΰ≤ΏΓΔ“Ώ«ιΒΡΚΟΉΣΘ§œΘΆϊΕΰΦΨΕ»Ψ≠ΦΟΡήΙΜΚΟΉΣΘ§ΒΪ4‘¬ΙΛ“ΒΤΖΒΡ≥ωΩΎΦέΗώΆ§±»Θ®PPIΘ©ΈΣ-3.1%Θ§œϊΖ―ΤΖΆ§±»Θ®CPIΘ©ΈΣ3.3%Θ§ΙΛ“ΒœϊΖ―ΤΖΒΡ–η«σ≤ΜΉψΘ§PPI‘Ύ“Ώ«ιΚσœ¬ΫΒΒΡΙ’ΒψΖυΕ»Ζ«≥Θ¥σΘ§Εχ«“ΡΩ«ΑΟΜ”–ΚΟΉΣΘ§Έ¥ά¥Ψ≠ΦΟ «ΖώΫΪΟφΝΌΓΑΆ®ΥθΓ±Θ§’β÷÷ΓΑΆ®ΥθΓ±“≤ « ·Μ·––“ΒΟφΝΌΚΆ–η“ΣΩΦΝΩΒΡΈ ΧβΓΘ

2 ”Αœλ ·Μ·Ψ≠ΦΟΒΡ»ΐ¥σ±δΝΩ

œ÷ΫΉΕΈ”Αœλ ·Μ·Ψ≠ΦΟΒΡΆβ≤Ω»ΐ¥σ±δΝΩΈΣΘΚ÷–ΟάΨ≠Ο≥ΡΠ≤ΝΓΔ–¬ΙΎ“Ώ«ι”ΑœλΚΆΝυ±Θ”κ¬Χ…ΪΖΔ’Ι’ΰ≤ΏΓΘ

2.1 ÷–ΟάΨ≠Ο≥ΡΠ≤ΝΘ®Ι©Ηχ≤ύ”ΑœλΘ©

÷–ΟάΟ≥“ΉΡΠ≤Ν÷ς“Σ”ΑœλΈ“ΙζΒΡΙ©Ηχ≤ύΘ§’βΖ÷ΈΣ3Ηω≤ψΟφΘ§“Μ «”ΑœλΈ“ΙζΡή‘¥ΒΡΫχΩΎΘ§Έ“Ιζ‘≠”ΆΚΆΧλ»ΜΤχΘ§…θ÷Ν ·Μ·άύ≤ζΤΖΉ ‘¥ΕΧ»±Θ§ΕχΟάΙζ «Ήν¥σΒΡ‘≠”Ά…ζ≤ζΙζΘ§÷–ΟάΨ≠Ο≥ΡΠ≤ΝΩ…ΡήΜαΒΦ÷¬ΟάΙζΕτ÷Τ÷–ΙζΒΡ ·”Ά–η«σΚΆΜώ»ΓΘΜΕΰ «”ΑœλΗΏΗΫΦ”÷Β≤ζΤΖΒΡΫχΩΎΘ§Έ“ΙζΚΆΟάΙζΜΙ¥φ‘Ύ“ΜΕ®Ο≥“ΉΡφ≤νΘ§Έ“Ιζ¥”ΟάΙζΫχΩΎΒΡ“Μ–©≤ζΤΖΒΡΝΩΜΙΚή¥σΘ§Εχ«“’β–©≤ζΤΖ÷ΜΡή¥”ΟάΙζΫχΩΎΘ§ΤδΥϊΙζΦ“ΈόΖ®Ι©”ΠΘ§»γ¥ΏΜ·ΦΝΓΔ»σΜ§”ΆΓΔ÷ζΦΝΘ§÷–ΟάΨ≠Ο≥ΡΠ≤ΝΩ…ΡήΜα”Αœλ’β–©ΗΫΦ”÷Β≤ζΤΖΒΡΫχΩΎΘΜ»ΐ «”ΑœλΦΦ θΒΡΙ©Ηχ≤ύΘ§¥”ΦΦ θΖΫΟφά¥Ϋ≤Θ§Έ“Ιζ «¥”―ßœΑΒΫΖ¬÷ΤΒΫ¥¥–¬Θ§ΒΪ¥¥–¬Ρ―Ε»Κή¥σΘ§»γΙϊΙζΆβΕ‘ΦΦ θœό÷Τ“‘ΚσΘ§»γΫώΡξΟάΙζ≥Θ¥ΚΧΌ―ß–Θ¬Φ»Γ÷–Ιζ―ß…ζΒΡΟϊΕνΦθ…ΌΘ§Έ¥ά¥Ε‘÷Σ ΕΓΔΉ®άϊΒΡΙ©Ηχ≤ύΫΪΜαΕ‘ ·Μ·––“Β”ΑœλΚή¥σΓΘ

“ΜΦΨΕ»÷–Ιζ ·Μ·––“ΒΕ‘»Ϊ«ρΒΡΟ≥“ΉΆ§±»œ¬ΫΒ4.0%Θ§¥”Ιζ±πΩ¥Θ§÷–ΟάΟ≥“Ή74.7“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ17.5%Θ§œ¬ΫΒΖυΕ»”κΫπΕνΨ”ΗςΙζ÷° ΉΘ§Τδ÷–ΫχΩΎ32.6“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ5.1%ΘΜ≥ωΩΎ42.1“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ25.1%ΘΜΡΩ«Α÷–ΟάΡΠ≤Ν≤ΔΟΜ”–ΫβΨωΘ§‘ΎΈ¥ά¥”–Ω…ΡήΦΧ–χΖΔΫΆΓΘ

÷–Ιζ≥ΐΝΥΕΧ»±‘≠”ΆΓΔΧλ»ΜΤχΓΔΚœ≥…≤ΡΝœΓΔ”–ΜζΜ·―ß‘≠ΝœΆβΘ§“≤»±ΖΠΗΏΕΥ≤ζΤΖ»γΒγΉ”Μ·―ßΤΖΓΔ“ΫΝΤΦλ≤βΜ·―ß÷ζΦΝΓΔ ≥ΤΖΧμΦ”ΦΝΓΔ»’”ΟΜ·Ή±ΤΖ÷ζΦΝΒ»Θ§’β–©“≤–η“ΣΫχΩΎΘ§ΟΩΡξΫχΩΎΕν ΐ“ΎΟά‘ΣΘ§‘Ύ÷–ΟάΟ≥“ΉΡΠ≤ΝΓΔΙΊΥΑΟΜ”–ΫβΨω÷°«ΑΘ§’β–©≤ζΤΖΒΡΫχΩΎ»‘ «Έ“ΙζΟφΝΌΒΡΚή¥σΈ ΧβΓΘ

2.2 –¬ΙΎ“Ώ«ιΒΡ”ΑœλΘ®–η«σ≤ύ”ΑœλΘ©

–¬ΙΎ≤ΓΕΨ“―Ψ≠¥©ΆΗΝΥ ·Μ·≤ζ“ΒΝ¥Θ§¥”–η«σΕΥ÷±Ϋ”≥εΜςΒΎ»ΐ≤ζ“ΒΘ§…œ”ΈΒΙ±Τœ‘œ÷≥ωœ¬”ΈΆΘ≤ζΓΔœϊΖ―Έ°ΥθΓΔΈοΝς≤Μ≥©ΓΔΩβ¥φΗΏΤσΓ≠Γ≠Θ§ ή≥εΜςΉν―œ÷ΊΒΡΫΜΆ®‘Υ δΓΔ≤÷¥ΔΓΔ≈ζΖΔΝψ έΓΔ¬Ο”ΈΓΔΉΓΥόΓΔ≤Ά“ϊΓΔΈΡΜ·”ιά÷ΓΔ≈©Ν÷”φΡΝΒ»––“ΒΘ§Φ”‘Ύ“ΜΤπ“―Ψ≠’ΦΒΫGDPΒΡ36%ΓΘΡΩ«ΑΩ¥–¬ΙΎ“Ώ«ιΕ‘–η«σΕΥΒΡ”Αœλ“ά»ΜΟΜ”–ΒΟΒΫΫβΨωΘ§Εχ’β÷Μ «÷ΗΕ‘ΙζΡΎΒΡ”ΑœλΘ§ΕχΕ‘ΙζΆβ”Αœλ‘λ≥…Έ“Ιζ≥ωΩΎΕ©ΒΞΦθ…ΌΘ§ΩΣΙΛ¬ “‘ΦΑΩΣΙΛΚσΆΘ≤ζ¬ ‘ωΦ”Θ§Ωβ¥φΨ”ΗΏ≤Μœ¬Θ§‘ΎΙζΆβ“Ώ«ιΟΜ”–ΒΟΒΫΩΊ÷Τ÷°«ΑΘ§Ε‘“‘≥ωΩΎΈΣΒΦœρΒΡœ¬”ΈΒΡ”ΑœλΚή¥σΓΘ

2.3 Νυ±Θ”κ¬Χ…ΪΖΔ’ΙΘ®ΙζΦ“’ΰ≤Ώ”ΑœλΘ©

Νυ±ΘΈΣ±ΘΨ”ΟώΨΆ“ΒΓΔ±ΘΜυ±ΨΟώ…ζΓΔ±Θ –≥Γ÷ςΧεΓΔ±ΘΝΗ ≥Ρή‘¥Α≤»ΪΓΔ±Θ≤ζ“ΒΝ¥Ι©”ΠΝ¥Έ»Ε®ΓΔ±ΘΜυ≤ψ‘ΥΉΣΘ§ΕχΤδ÷–”κ ·Μ·––“Β”–ΙΊΒΡΈΣ±ΘΝΗ ≥Ρή‘¥Α≤»ΪΘ§ΝΗ ≥Α≤»Ϊ–η“Σ≈©“©ΓΔΜ·Ζ ΚΆ≈©Ή Ής±Θ’œΘ§«Α ΐ‘¬ΒΡ≈©“© ΐΨί”κ¥Υ «ΤΞ≈δΒΡΘΜΒςΫαΙΙΉΣΖΫ ΫΘ§––“ΒΗΏ÷ ΝΩΖΔ’ΙΘΜΜΖ±Θ”κ¬Χ…ΪΖΔ’ΙΘΚ≈©“©Α≤»Ϊ…ζ≤ζΓΔΜΖΨ≥±ΘΜΛΓΔ≈©Μ· Ι”Ο–ß¬ ΒΡΧτ’ΫΓΔ¬Χ…ΪΖΔ’ΙΒΡ–η«σΓΘ‘Ύ»γ¥Υ’ΰ≤Ώœ¬Θ§ΙζΡΎ–η«σ‘ΎΡΡάοΘΩ’β «Έ“Ο«–η“ΣΩΦ¬«ΒΡΓΘ

3 Έ¥ά¥“―ά¥Κσ“Ώ«ι ±¥ζ’ΙΆϊ

3.1 ––“ΒœϊΖ―“ΜΕ®ΜαΖ¥Β·Θ§ΒΪΖ¥Β·≤ΜΜαΧΪΨΟ

Ε‘Ρή‘¥‘≠”Άά¥ΥΒΘ§Τδ–η«σΜα”–Υυ‘ω≥ΛΘ§ΒΪ≤ΜΜαΖ¥Β·ΚήΗΏΘΜΕ‘”Ύ…φΦΑ≈©“©ΚΆΜ·Ζ ΒΡΝΗ ≥Θ§ΙζΦ““ά»ΜΜαΚή÷Ί ”Θ§≤ΜΜα”–¥σΒΡ±δΜ·ΘΜΉ‘»Μ ¬ΦΰΈόΖ®±ήΟβΘ§Ι Νς–––‘Φ≤≤ΓΒΡΖάΩΊΖ«≥Θ÷Ί“ΣΘ§Ζά“ΏΜ·―ßΤΖΜα≥…ΈΣ–¬ΒΡ‘ω≥ΛΒψΘ§’β÷ΒΒΟ¥σΦ“ΙΊΉΔΘΜ÷’ΕΥœϊΖ― –≥ΓΜα”––μΕύΝΝΒψΘ§±»»γ≥«’ρΜ·ΖΔ’ΙΓΔΒγΉ”…ΧΈώΓΔ“χΖΔΨ≠ΦΟΓΔΒΆ ’»κ»ΚΧεΓΔΒΊΧ·Ψ≠ΦΟΓΔΕύ―υΜ·–η«σΓ≠Γ≠Θ§’β–©“≤–η“ΣΙΊΉΔΓΘ

3.2 ––“ΒΈ¥ά¥ΖΔ’Ι«ς Τ

¥”“‘ΆυΒΡ ΐΨίά¥Ω¥Θ§œ¬”Έ–η«σΆΤΕ·––“ΒΨ≠ΦΟΧεΝΩ≥÷–χΫœΩλ‘ω≥ΛΘΜ…œœ¬”ΈœύΫαΚœΒΡΝΕΜ·“ΜΧεΜ·ΖΔ’ΙΗώΨ÷–Έ≥…Θ§’β «––“ΒΖΔ’ΙΒΡ¥σ«ς ΤΘΜ“‘–¬–ΆΟΚΜ·ΙΛ≤ζ“Βα»ΤπΕχ–Έ≥…‘≠ΝœΕύ‘ΣΜ·Θ§’βΜαΗχ––“Β¥χά¥Κή¥σΒΡ”ΑœλΘΜ“‘≤ζΤΖΦ”ΖΰΈώ –≥ΓΡΘ ΫΧφ¥ζΦρΒΞœζ έΡΘ ΫΘΜΈ¥ά¥5Ρξ≈©Μ·≤ζΤΖ»‘ΫΪ±Θ≥÷ΫœΩλά©’≈Χ§ ΤΓΘ

Έ¥ά¥ ·”ΆΜ·ΙΛ––“ΒΒΡ÷ΊΒψΖΫœρ «≤ζ“ΒΝ¥“Σ≈§ΝΠΉωΒΫΓΑΈ»Ν¥Γ±ΓΑ≤ΙΝ¥Γ±ΓΑ«ΩΝ¥Γ±ΘΜ≤ζΤΖ“Σ‘Ύ≤ν“λΜ·…œœ¬ΙΠΖρΘ§“ΣΗϋΦ”ΧυΫϋ÷’ΕΥ –≥ΓΘΜ¬Χ…ΪΓΔΜΖ±ΘΓΔ…ζΟϋΜ·―ßΤΖ «Έ¥ά¥–¬‘ω≥ΛΒψΘΜΩγΫγΖΔ’Ι”κΖΰΈώ+≤ζΤΖΫαΚœΓΘ